Flujo de caja: la métrica que separa los negocios que sobreviven de los que cierran

Noslen Colina

He visto empresas vender millones y aun así enfrentar problemas de liquidez. Porque el problema no siempre es cuánto vendes, sino cuándo entra realmente el dinero a tu cuenta.

Flujo de caja: la métrica que separa los negocios que sobreviven de los que cierran.

«

La mayoría de los negocios pequeños no cierran por falta de clientes. Cierran porque en algún momento el dinero para pagar los compromisos del mes no estaba disponible cuando se necesitaba, aunque en el papel el negocio fuera rentable.

Esa diferencia entre rentabilidad y liquidez es la que explica el flujo de caja. Y entenderla puede ser una de las decisiones más importantes que tomes este año para proteger y hacer crecer tu negocio.

Qué es el flujo de caja — sin jerga

El flujo de caja registra el movimiento real del dinero dentro de tu negocio: cuándo entra y cuándo sale.

No cuándo se genera una venta, sino cuándo se cobra.

No cuándo se compromete un gasto, sino cuándo se paga.

La diferencia importa porque el tiempo entre esos dos momentos puede poner en riesgo incluso a empresas que parecen saludables.

Ejemplo concreto: tienes una venta importante cerrada en mayo que se pagará en julio. En junio debes cubrir arriendos, sueldos, proveedores e impuestos. Si no tienes suficiente efectivo para afrontar junio, el negocio puede tener dificultades aunque esa venta ya esté asegurada.

El flujo de caja te muestra ese problema con semanas o meses de anticipación. Sin él, lo descubres cuando ya estás buscando cómo resolver una urgencia.

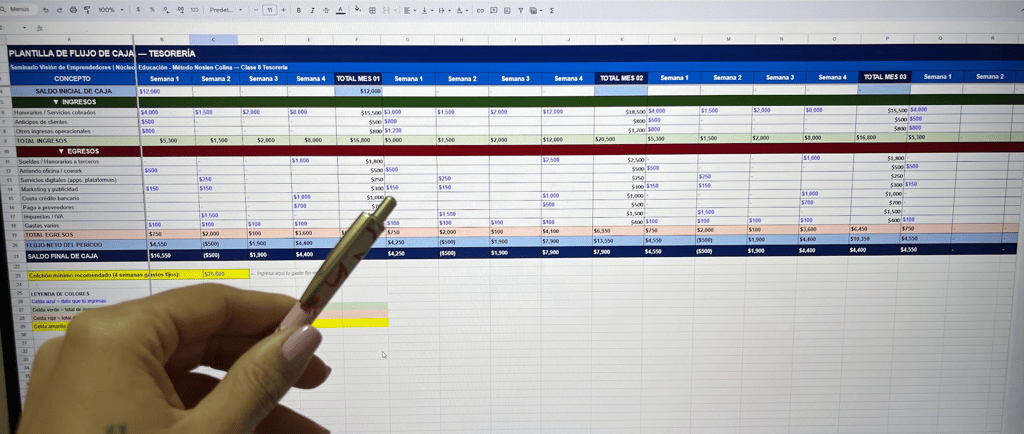

Cómo se lee un flujo de caja básico

En su versión más simple, el flujo de caja tiene tres datos:

Cuánto dinero ingresó.

Cuánto dinero salió.

Cuál fue la diferencia.

Flujo positivo: entró más dinero del que salió. El negocio generó liquidez ese período.

Flujo negativo: salió más dinero del que ingresó. El negocio consumió reservas o necesitó financiamiento.

Esto no siempre es malo. Hay períodos donde una inversión estratégica justifica un flujo negativo. Lo importante es saberlo con anticipación.

La versión más útil del flujo de caja proyecta los próximos tres a seis meses considerando ingresos esperados y compromisos ya conocidos. Ahí deja de ser un registro histórico y se transforma en una herramienta de decisión.

El error que más veo en los negocios pequeños

Muchos emprendedores revisan las ventas de la semana y asumen que el negocio está funcionando bien.

Pero vender no es lo mismo que cobrar.

Puedes cerrar diez ventas hoy y seguir teniendo dificultades para pagar proveedores si esos clientes te pagan dentro de 30, 60 o incluso 90 días.

Por un lado, tu negocio está esperando que los clientes paguen sus facturas. Pero por el otro, tus proveedores también están cuidando su propio flujo de caja y necesitan cobrar para cumplir sus obligaciones.

Es una cadena.

Mientras una empresa espera cobrar, otra espera recibir ese dinero para pagar salarios, impuestos, servicios o a sus propios proveedores.

Por eso, cuando los procesos de cobranza no funcionan bien, el problema se amplifica rápidamente.

Recuerdo una empresa que mostraba resultados financieros saludables y cumplía sus metas comerciales. A simple vista parecía estar funcionando bien. Sin embargo, al profundizar en las cuentas por cobrar encontramos facturas pendientes desde años y partidas que no estaban siendo monitoreadas adecuadamente.

En los reportes la situación parecía estable. En la caja, la realidad era distinta.

Esa diferencia entre lo que muestran los informes y lo que realmente ocurre con el dinero disponible puede llevar a tomar decisiones equivocadas en el momento más crítico.

Durante mi experiencia gestionando finanzas y tesorería he visto empresas con ventas significativas enfrentar problemas de liquidez. En más de una ocasión el origen no era la falta de ingresos, sino cuentas por cobrar sin seguimiento, partidas pendientes de análisis o información financiera que no reflejaba con precisión la realidad de la caja.

El resultado era siempre el mismo: decisiones tomadas con información incompleta.

Y cuando las decisiones financieras se toman sobre datos poco confiables, el riesgo aumenta para todo el negocio.

Qué decisiones cambia tener este dato

Con un flujo de caja proyectado puedes decidir si es momento de contratar personal o si conviene esperar.

Puedes negociar condiciones de pago con proveedores con información real, no con expectativas.

Puedes identificar meses históricamente más débiles y prepararte con anticipación.

Puedes evaluar si necesitas financiamiento antes de que aparezca una urgencia.

En definitiva, puedes tomar decisiones desde la planificación y no desde la reacción.

Por qué el flujo de caja en un negocio pequeño suele descuidarse

Porque parece complejo.

Porque nadie enseñó a muchos emprendedores a leerlo.

Porque cuando las ventas marchan bien no parece una prioridad.

Y porque cuando aparecen los problemas, normalmente ya es tarde para corregirlos sin costos adicionales.

La buena noticia es que un flujo de caja para un negocio pequeño no requiere software sofisticado ni grandes conocimientos contables.

Requiere disciplina, seguimiento y una herramienta simple que permita visualizar con claridad los movimientos de dinero.

El hábito de revisarlo mensualmente es una de las diferencias más visibles entre los negocios que crecen de manera sostenible y aquellos que viven resolviendo urgencias.

La diferencia es que las empresas más sólidas detectan las señales antes de que el problema se transforme en una crisis.

Un flujo de caja actualizado y proyectado entrega precisamente esa visibilidad.

Si hoy no tienes claridad sobre cuánto dinero estará disponible en tu negocio durante los próximos meses, probablemente estás tomando decisiones con información incompleta.

¿Quieres revisar el flujo de caja de tu negocio?

→ Agenda una reunión diagnóstica gratuita y revisemos juntos dónde pueden estar los principales riesgos de liquidez, oportunidades de mejora y acciones para fortalecer la salud financiera de tu empresa.